-

2026年全球晶圆制造设备市场预计增长26%

-

机构:DRAM涨价潮继续蔓延,DDR2 Q2最高暴涨60%

-

FOPLP与玻璃基板封装市场2030年将突破81亿美元,AI和HPC成主要驱动力

-

机构:2026年AI手机渗透率将达45%

-

DRAM/NAND,Q3涨幅预计约40%~50%

-

2026年全球晶圆制造设备市场预计增长26%

中信证券研报称,受益于下游大客户积极的资本开支指引以及扩产计划,半导体设备需求有望维持强劲。我们预计2026年/2027年全球晶圆制造设备(WFE)市场规模将分别同比增长26%/35%至1,478/1,995亿美元,其中下游存储占比进一步提升。

研报援引 SEMI 基准数据,2025 年全球 WFE 市场规模同比增长 12% 至 1173 亿美元。机构测算,2026 年全球晶圆制造设备市场规模同比增长 26%,总量达到 1478 亿美元;2027 年增速进一步抬升至 35%,市场规模冲高至 1995 亿美元,连续两年维持 25% 以上高双位数增长,行业上行周期确定性充足。

本轮设备需求扩张的核心驱动力来自存储产业大规模扩产。受益于 AI 算力基础设施建设浪潮,HBM、高端 DRAM、3D NAND 供需持续偏紧,三星、SK 海力士、美光等海外存储巨头集中上修未来两年资本开支目标,同步加码先进存储产线建设与制程迭代;国内长鑫、长江存储亦持续推进产能扩建与技术升级,存储领域资本开支增速显著高于逻辑代工赛道,直接带动存储相关设备采购规模大幅扩张,预计 2027 年存储板块在整体 WFE 市场占比提升至 39%,其中 DRAM、NAND 分别占比 24%、15%,成为拉动设备市场增长的第一大增量来源。

中信证券分析表示,逻辑代工与存储双线扩产共振将持续支撑上游设备企业业绩兑现,结合下游需求景气度、产业链竞争格局、产线设备支出强度以及板块估值水平,建议重点布局四大细分方向:先进光刻环节、DRAM 存储设备优势标的、3D NAND 刻蚀龙头,以及量检测设备相关企业,把握本轮晶圆设备超级上行周期投资机会。

- 机构:DRAM涨价潮继续蔓延,DDR2 Q2最高暴涨60%

据TrendForce集邦咨询最新研究,由于成熟制程DRAM供给持续结构性收紧,终端厂商为争取更多供应配额,正加速转向旧世代产品采购,推动DDR2、DDR3等Consumer DRAM颗粒价格延续今年第一季度涨势。其中,DDR2第二季度合约价预计上涨约55%-60%,第三季度或将进一步上涨35%-40%。

TrendForce指出,当前三星、SK海力士、美光三大DRAM原厂正持续将产能向HBM及Server DRAM等高附加值产品倾斜,压缩DDR4及其他成熟制程产品投片规模,导致消费级DRAM供应愈发吃紧。

在此背景下,下游品牌厂及ODM厂为了控制整机成本,开始主动下调内存规格:部分产品从DDR4降配至DDR3,甚至从DDR3进一步切换至DDR2,以换取更稳定的供货配额。供需失衡之下,缺货压力正沿着制程代际逐步向下传导。

供应端方面,Winbond正逐步退出DDR2生产,将产能转向DDR3、DDR4及LPDDR4等利润更高的产品线,这将进一步加剧DDR2供应紧张。

业内人士认为,在AI服务器与HBM需求持续强劲的背景下,成熟制程DRAM供给紧缩短期内难以缓解,DDR2、DDR3等旧世代产品价格或仍将维持高位运行。

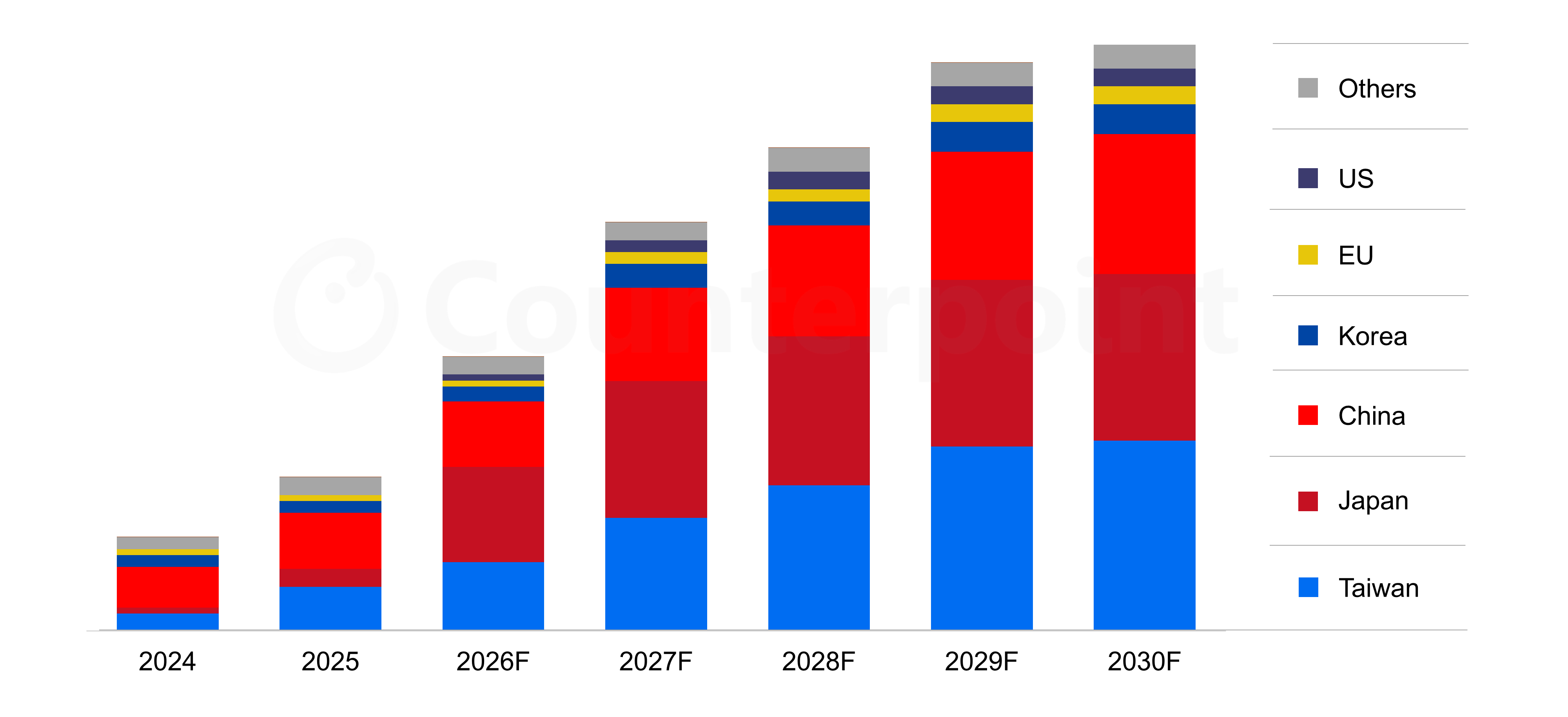

- FOPLP与玻璃基板封装市场2030年将突破81亿美元,AI和HPC成主要驱动力

据Counterpoint Research最新报告,扇出型面板级封装(FOPLP)和玻璃基板封装(GSP)市场预计在未来几年将迎来显著增长。随着半导体公司不断开发先进封装技术以支持日益复杂的 AI 和高性能计算(HPC)工作负载,该市场的规模将不断扩大。

报告预测,到 2030 年,FOPLP 和玻璃基板市场的总规模将从 2024 年的约 6.5 亿美元增长至超过 81 亿美元。AI 和 HPC 应用将成为市场增长的主要驱动力,到 2030 年,它们将占 FOPLP 市场总收入的 45.6%。

在区域方面,东亚仍将是面板级封装的主要制造中心。到 2030 年,中国台湾、日本和中国大陆预计将占全球面板级封装产能的 84.8%。其中,日本的玻璃基板生产投资增加,预计产能将实现强劲增长。

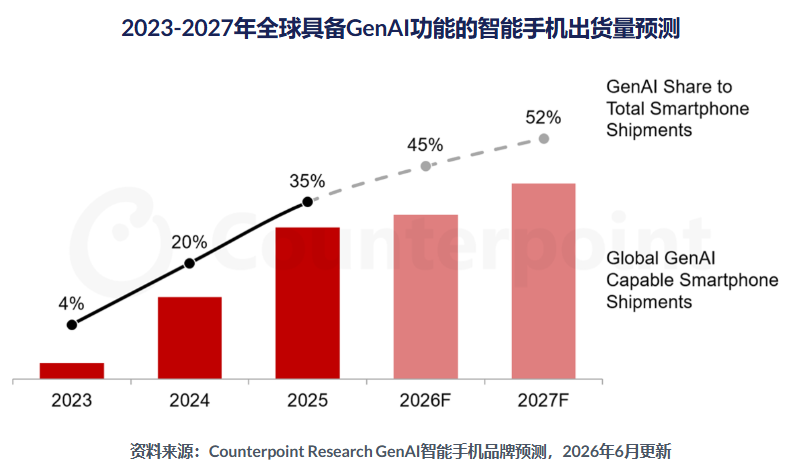

- 机构:2026年AI手机渗透率将达45%

根据Counterpoint Research最新发布的GenAI智能手机预测报告,预计到2026年,支持GenAI技术的智能手机将占全球智能手机出货量的45%,高于2025年的36%。 然而,持续的内存供应危机预计将导致2026年全球智能手机总出货量同比下降13.9%,至10.8亿部,创历史新低。GenAI技术的份额预计将进一步加速增长,预计到2027年,支持GenAI技术的设备将占全球智能手机出货量的52%,使GenAI技术有望成为市场上的标配功能。

该机构苹果和三星凭借其庞大的规模和强大的高端产品线,继续引领着具备GenAI功能的智能手机市场。随着iPhone 17系列的发布,GenAI功能几乎覆盖了苹果的全线智能手机产品。与此同时,三星在部署智能体AI功能方面也抢占先机,在其旗舰设备上扩展了先进的AI体验。

- DRAM/NAND,Q3涨幅预计约40%~50%

据市场调研机构测算数据,2026 年第二季度通用 DRAM 合约价环比大涨 58%~63%,NAND 闪存合约价环比涨幅达到 70%~75%;产业链业内人士透露,终端市场实际现货成交涨幅,已明显高于公开合约报价,存储现货紧缺程度进一步加剧。

投行杰富瑞(Jefferies)发布最新行业研报,上调存储芯片全年涨价预期,判断本轮涨价周期尚未结束。机构预测,2026 年三季度存储整体均价环比涨幅或冲高至 40%~50%,四季度将延续上涨态势,环比再涨 30%~40%;拉长周期维度,2027 年存储芯片全年均价相较 2026 年整体将抬升 40%~45%,长期上行趋势确立。

本轮存储价格持续走高核心源于 AI 算力带来的需求结构性爆发,叠加海外存储原厂产能持续向高毛利 HBM 倾斜,通用 DRAM、NAND 供给持续收缩,行业库存维持历史低位,原厂掌握强定价权。全产业链涨价压力同步传导至下游服务器、PC、消费电子厂商,云厂商、整机厂纷纷通过长协锁价锁定产能,进一步强化卖方市场格局。