SiC衬底行业在2025年迎来了一个标志性拐点——天岳先进以27.6%的导电型衬底全球外销份额登顶榜首。这不仅是一家企业的排名跃升,更是全球SiC衬底供应格局从“一家独大”走向“多极竞逐”、从“海外主导”走向“中国领跑”的结构性转折。本文将从市场规模、格局演变、等维度,剖析这场攻守易形背后的深层逻辑。

导电型衬底是绝对主战场,大尺寸化是确定性方向

SiC衬底按电学性能分为导电型与半绝缘型两大类。导电型衬底用于功率半导体器件,覆盖新能源汽车、光伏储能、AI数据中心、轨道交通、电网等核心赛道;半绝缘型衬底用于射频器件,主要面向5G通信基站与国防军工等领域。

从规模占比看,导电型衬底是市场绝对主流。根据弗若斯特沙利文数据,2024年全球SiC衬底市场规模约88亿元人民币(仅统计外销,不含IDM自用),其中导电型衬底占比约75%,规模约66亿元;半绝缘型衬底占比约25%,规模约22亿元。2025年,导电型衬底市场规模增至约87亿元,半绝缘型约26亿元。

弗若斯特沙利文同时预测,到2030年全球碳化硅衬底市场规模将增至585亿元,其中n型SiC凭借汽车电气化和8英寸晶圆普及成为核心增长引擎,2024-2030年CAGR达37.1%。

从尺寸趋势看,6英寸仍是当前出货主力,但8英寸起量速度远超预期。根据TrendForce预测,8英寸SiC衬底的出货份额将于2030年突破20%。而天岳先进的实际数据更为激进——2025年其8英寸导电型SiC衬底产品全球市场份额已达51.3%,8英寸主营业务收入占比从2024年的30%提升至约44%,表明头部厂商的尺寸切换正在加速。

由上可知,导电型衬底是SiC市场的主战场,而8英寸的卡位决定了谁能主导下一阶段竞争。 天岳先进的跃迁正源于此——当Wolfspeed等国际厂商在8英寸扩产上步履蹒跚时,中国企业率先完成了从技术突破到大规模量产再到客户导入的完整闭环。

中国企业首次跃居行业第一

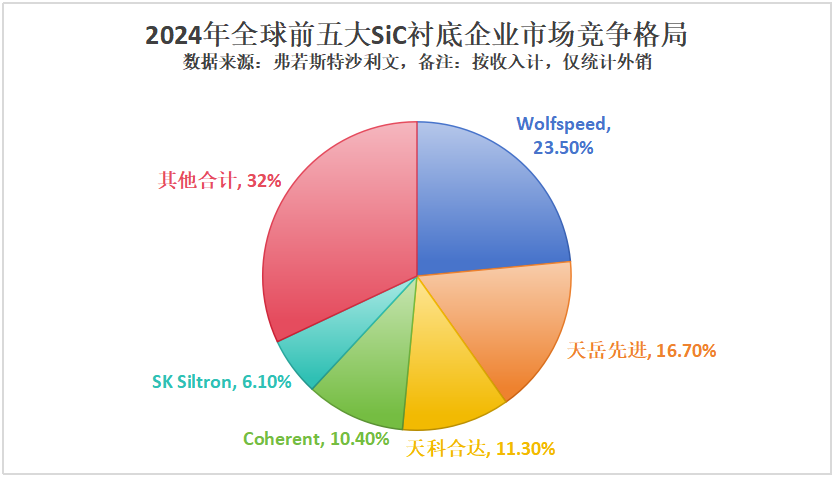

伴随市场由6英寸向8英寸进阶,头部企业的排位赛持续生变,根据弗若斯特沙利文统计的2024年全球前五大SiC衬底制造商(按销售收入,仅计外销)分别为Wolfspeed(市场份额为23.5%)、天岳先进(市场份额为16.7%)、天科合达(市场份额为11.3%)、Coherent(市场份额为10.4%)、SK Siltron(市场份额为6.1%),TOP 5合计市场份额为68%。

结合过往表现,2024年及之前,Wolfspeed长期位居第一、中国企业长期处于快速追赶状态,但在市场快速向8英寸进阶的2025年,天平发生了转变。

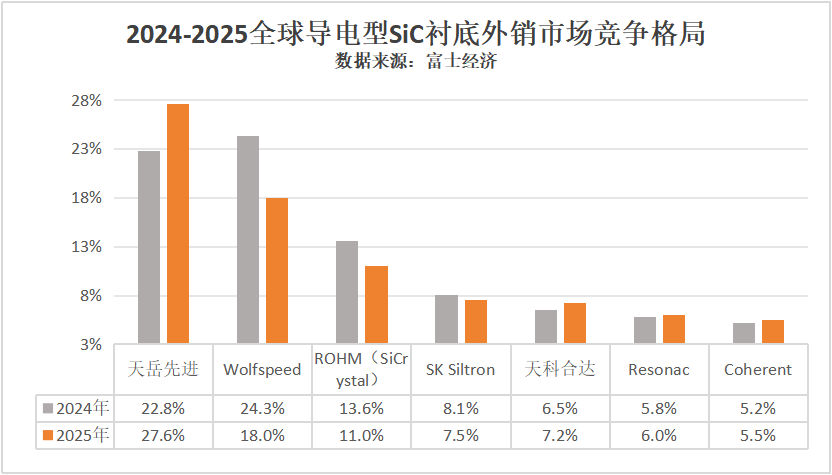

根据富士经济2026年3月最新报告,2025年全球导电型SiC衬底外售市场中,天岳先进首次以27.6%的市场份额首次位居第一,而Wolfspeed的市场份额同比暴跌6.3个百分点至18%,第三到第七位分别为ROHM(SiCrystal,市场份额为11%)、SK Siltron(市场份额为7.5%)、天科合达(市场份额为7.2%)、Resonac(市场份额为6%)、Coherent(市场份额为5.5%)。

值得注意的是,天岳先进于2025年在总份额、6英寸、8英寸三个维度全面领先:总份额27.6%,6英寸份额27.5%,尤其8英寸的51.3%市场份额,意味着全球每两片外销的8英寸导电型SiC衬底中,就有一片来自天岳先进。

攻守易形背后的驱动力与未来走向

这场攻守易形的意义远不止于一家企业的排名更替,它折射出的是整个中国SiC衬底产业在特定时间窗口内,依托结构性优势实现系统性跃迁的深层逻辑。理解这一逻辑,需要从驱动力、竞争分化与未来挑战三个递进层面展开分析。

中国SiC衬底产业为何能实现系统性跃迁?

首先要回答一个根本问题:中国SiC衬底产业在过去两年间完成从“追赶”到“领跑”的跨越,究竟是偶然的个体突破,还是结构性因素的系统性共振?答案显然是后者。

第一个结构性因素是“大尺寸换道超车”的产业窗口。SiC衬底行业的技术竞争遵循一条清晰的路径:尺寸越大,单位芯片成本越低,下游渗透率越高。6英寸时代,Wolfspeed等国际巨头凭借先发优势和专利壁垒构筑了几乎不可逾越的护城河。

然而,当行业从6英寸向8英寸切换时,一个关键变量出现了——8英寸并非6英寸的简单放大。更大尺寸意味着热场分布更不均匀、晶体生长界面控制更复杂、加工翘曲和开裂风险显著上升。原有6英寸时代积累的部分工艺经验不再完全适用,技术路线图客观上出现了“重置窗口”。

中国厂商恰好在这一窗口期实现了突破:天岳先进2023年率先实现8英寸量产,天科合达紧随其后。当Wolfspeed仍在为8英寸扩产爬坡和良率提升挣扎时,中国厂商已经完成了从技术验证到规模交付的跨越。2025年天岳先进8英寸产品全球市占率达51.3%,便是这一换道超车逻辑最直观的印证。

第二个结构性因素是中国新能源产业链的系统性支撑。SiC衬底的下游需求高度集中于新能源汽车——而中国恰恰是全球最大、增长最快的新能源汽车市场。根据弗若斯特沙利文数据,全球碳化硅功率半导体器件在新能源汽车领域的市场规模预计2030年将达147亿美元,2024-2030年CAGR为36.1%。中国不仅是这一市场的核心驱动力,更拥有从整车厂到Tier 1器件厂商到衬底供应商的完整产业链闭环。

这种“终端需求牵引→器件厂商验证导入→衬底厂商迭代优化”的联动机制,使得中国SiC衬底企业能够以更短的反馈周期进行技术迭代和品质改进。天岳先进能够在2023年实现8英寸量产、2024年快速放量,一个重要前提就是其下游客户——无论是国际巨头英飞凌、博世还是国内功率器件厂商——对8英寸产品的导入意愿和验证节奏比海外衬底厂商的扩产进度更快。

第三个结构性因素是国内产能扩张的规模效应与成本优势。SiC衬底制造具有显著的规模效应:产能越大,固定成本分摊越低,工艺数据积累越丰富,良率爬坡越快。

中国头部厂商在过去三年间的产能扩张速度远超海外同行。天岳先进上海基地从设备进场到量产交付仅用4个月,年产能从零迅速拉升至30万片,这种建设速度和爬坡效率在海外几乎不可想象。

产能规模的快速扩张不仅摊薄了单位成本,更让中国厂商在2024-2025年的行业价格战中拥有了更具弹性的定价空间。当Wolfspeed等海外厂商因其高昂的运营成本和缓慢的扩产节奏而被动承受价格下行压力时,中国厂商则主动利用价格策略扩大份额——这是攻守易形在商业层面的直接体现。

在竞争层面,不同厂商的战略选择呈现出显著分化。

Wolfspeed的困境具有典型的结构性特征——其商业模式过度依赖“技术领先→高定价→高利润→再投入”的正循环,当中国厂商以更快速度、更具竞争力的价格进入市场时,这一循环被打破,利润收窄进一步拖累了扩产和研发节奏。ROHM份额下滑折射出IDM模式在外销市场的天然局限——产能优先供给内部器件制造,在外销市场的客户关系维护和份额积累上逐渐落后。Coherent则将SiC衬底定位为仅配套自有射频业务,在功率SiC主战场渐行渐远。

与此同时,天科合达2025年份额微升至7.2%,增量来自6英寸光伏和工业领域放量。两家中国头部企业份额合计达34.8%,已超过Wolfspeed与Coherent的合计份额(23.5%),标志着中国SiC衬底产业在总量层面已形成系统性规模优势。

未来中国SiC衬底产业的领先地位能否巩固和扩大,取决于三个关键变量。

第一是盈利能力的修复。天岳先进2025年营收同比下降17.15%,归母净利润-2.08亿元,利润承压主要源于主动降价换份额的策略选择及一次性因素。事实上,进入2026年以来,伴随下游新能源汽车、AI、风光储等多领域需求释放,SiC衬底价格进入反弹周期,高规格、高品质衬底甚至出现供应紧张局面,市场行情正加速衬底企业业绩修复。

第二是国际市场的准入与合规风险。随着中国厂商份额持续上升,贸易摩擦和出口管制风险同步积累,美国301条款调查若进一步扩围至SiC衬底材料,将直接冲击海外市场拓展。

第三是技术代际切换的不确定性。12英寸量产难度呈指数级上升,而第四代半导体材料如氧化镓(Ga₂O₃)正在快速发展,若在未来五到十年实现产业化突破,将对SiC形成潜在替代性竞争。根据公开信息,已有多家中国企业在12英寸领域实现突破,如天岳先进,上海临港基地二期扩产重点布局12英寸产品,并于2025年获得全球头部客户的多个12英寸产品订单并实现交付;合盛硅业宣布12英寸碳化硅衬底研发顺利,已推进送样;天科合达展示了其12英寸导电型衬底及12英寸热沉级衬底,计划推出12英寸光波导型衬底,布局AR应用;烁科晶体成功研制12英寸高纯半绝缘及N型衬底等。

结论:占据有利位置,但胜负未定

2025年天岳先进登顶全球导电型SiC衬底外销市场,这一拐点的产业意义不亚于中国光伏、面板产业曾经的“逆袭”时刻。

从更宏观的视角来看,中国SiC衬底产业的崛起,本质上是全球半导体产业“去中心化”趋势在宽禁带材料领域的一个缩影。技术代际切换提供了弯道超车的窗口,庞大内需市场提供了迭代验证的土壤,产能扩张的规模效应提供了成本竞争的底气。天岳先进登顶导电型SiC衬底外销市场,是这个结构性故事的阶段性高潮,但远非终章。

攻守易形不等于终局已定。Wolfspeed依然拥有深厚的技术积累和品牌影响力,8英寸扩产一旦完成仍将构成强劲竞争;中国厂商之间的竞争也在加剧;价格战的持续时间和行业整体盈利能力仍有不确定性。

未来三到五年,谁能率先完成12英寸的规模化量产、谁能在AI数据中心和AR光学等新兴场景率先打开市场、谁能平衡好份额扩张与盈利修复、全球化布局与供应链安全、现有技术迭代与下一代技术储备之间的关系,谁就将在这场持续进行的攻守转换中掌握真正的主导权。

可以确定的是,SiC衬底行业已从“海外巨头主导”进入“多极竞逐”的新阶段,而中国企业已在这一轮竞争中占据了有利位置,产业的攻守易形已成定势,但最终的胜负格局,仍取决于谁能走得更稳、更远。