近日,英伟达官方账号发布技术解读,详细披露了新一代Rubin AI基础设施的100%全液冷散热方案。新技术方案在将AI算力散热效率进一步推升的同时,也引发全球资本市场强烈反响。受全球股市带动,A股液冷概念板块全线上涨,多只个股收获涨停。而从上述迹象可以看出,液冷产业革命正在加速到来。

液冷赛道将迎爆发拐点

当地时间6月21日,英伟达通过开发者官方博客及海外社交平台,正式发布Vera Rubin NVL72新一代AI算力机架的完整技术细节。作为全球首款实现100%无风扇全液冷的AI基础设施,Rubin标志着AI算力散热正式迈入全液冷时代。

方案的核心突破在于将冷却液入口温度提升至45摄氏度,远超传统数据中心20–30℃的进水标准。通过大尺寸一体化冷板、微米级微通道等技术,Rubin实现了对GPU、CPU、NVSwitch交换芯片、高速光模块乃至电源系统的全覆盖液冷散热,摒弃了所有散热风扇。英伟达官方数据显示,45℃高温温水方案可使制冷系统能耗降低30%以上,数据中心PUE最低可降至1.05区间,同时密闭循环设计大幅减少水资源消耗,全年用水量接近零。

英伟达全液冷方案的详细披露,引起资本市场热烈响应。市场普遍认为,英伟达强制全液冷标准的确立,意味着液冷技术从可选配置升级为算力刚需,行业渗透率将迎来加速提升。

从液冷行业市场前景来看,机构预测,2026年全球液冷数据中心市场规模将突破200亿美元,年复合增长率超过40%。中国市场增速更为迅猛,预计2026年国内液冷服务器市场规模将突破500亿元,2027年液冷在AI服务器中的渗透率有望从当前的不足30%提升至70%以上。

英伟达创新重塑产业格局

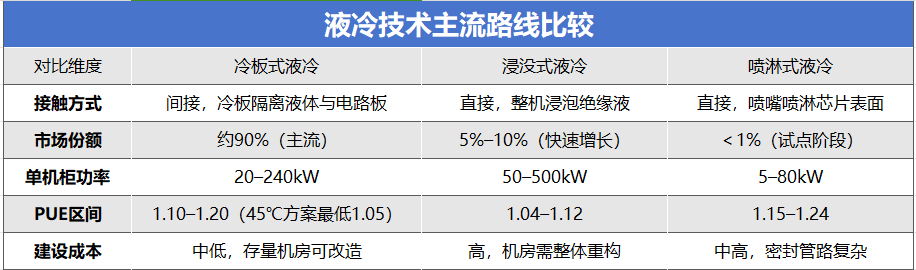

当前液冷散热技术按照冷却液是否直接接触电子元器件,主要分为三大技术路线:冷板式(间接液冷)、浸没式(直接液冷)、喷淋式(直接液冷)。

冷板式液冷是当前商业化最成熟的路线。冷却液在金属冷板内部循环,通过导热垫与芯片贴合吸热,水路与电子元件完全隔离,安全性高且兼容性强,存量机房可改造,因此成为大规模数据中心的首选。浸没式液冷将服务器完全浸泡在绝缘冷却液中,散热效率更高、噪音更低,但需要全新定制机房结构,改造成本高,绝缘冷却液长期耗材成本也较高,目前主要应用于超算等高端场景。喷淋式液冷通过高压喷嘴将绝缘液精准喷淋至芯片表面,属于点对点精准冷却,但喷嘴易堵塞、密封结构复杂,目前仍处于小规模试点阶段,大规模商用尚需时日。

英伟达Rubin方案属于冷板式液冷的高阶升级版本,其核心创新在于将进水温度从传统的20–30℃提升至45℃。NVSwitch交换芯片、1.6T高速光模块、电源系统乃至所有发热元器件,全部接入独立密闭液冷循环回路,彻底取消机柜、托盘、板卡内置的所有风扇,大幅简化内部结构。

过往液冷更多是高端机房的可选配置,而Rubin液冷的发布,意味着液冷不再是锦上添花,而是AI算力的入场券,市场空间将成倍放大。同时,全液冷方案将带动单机柜液冷组件价值量大幅提升,微通道冷板、CDU液冷分配单元、硬质快接头、循环泵、液冷流体等环节的价值量显著增长,产业链利润重心将从传统风冷设备向液冷系统转移。

中国液冷企业抢抓产业升级机遇

经过多年发展,中国已建成覆盖上游材料零部件、中游系统集成、下游整机与算力总包的完整液冷产业链,可以适配英伟达Rubin主推的高温温水全冷板式液冷方案。中游系统集成环节企业包括英维克、高澜股份、申菱环境、佳力图、曙光数创等;上游核心零部件环节涵盖,中石科技、银邦股份、领益智造、鼎通科技、中航光电、大元泵业、飞龙股份;液冷流体材料环节有卫星化学、统一股份、巨化股份、新宙邦、东阳光等。

对此,有专家指出,中国液冷产业具有自主可控的完整全产业链,在全球竞争中具备成本与规模化制造的优势。面对英伟达Rubin全液冷带来的产业浪潮,中国企业完全有可能把握此次机遇。

国内冷板、流体、温控、零部件企业应加强协同,联合打包整套液冷方案,面向国内云厂商、算力租赁企业提供一站式交付,提升整体竞争力。同时加速海外出海布局,依托Rubin全球普及浪潮,切入东南亚、中东、欧美算力市场,替代欧美本土温控厂商。配套自研液冷智能监控系统,提供全生命周期运维服务,提升客户粘性,打开服务收入增量。