1. 沐曦股份拟港股上市,一季度营收同比增长75.37%

2. 中微公司完成杭州众硅64.69%股权过户

3. 半导体检测“小巨人”冲刺创业板,季丰电子IPO获受理

4. 蓝思科技收购同昇光电控股权

1. 沐曦股份拟港股上市,一季度营收同比增长75.37%

6月12日,上海GPU龙头企业沐曦股份发布公告,宣布拟发行境外上市外资股(H股)股票并申请在港交所主板挂牌上市。该公司多位高管曾任职于AMD上海和华为海思。截至今日收盘,其总市值为2780亿元。

沐曦股份成立于2020年9月,于2025年12月17日在上交所科创板上市。公司拥有豪华股东阵容,中国电信、京东、美团、美的、上汽、联想、七匹狼、娃哈哈、中科蓝讯、淳中科技、央视融媒体等知名机构均直接或间接持股。

沐曦先后推出了用于智算推理的曦思N系列GPU、用于训推一体和通用计算的曦云C系列GPU,正在研发用于图形渲染的曦彩G系列GPU。其首款基于全国产工艺的曦云C600系列在2025年末实现风险量产,并预计于2026年上半年实现量产销售。

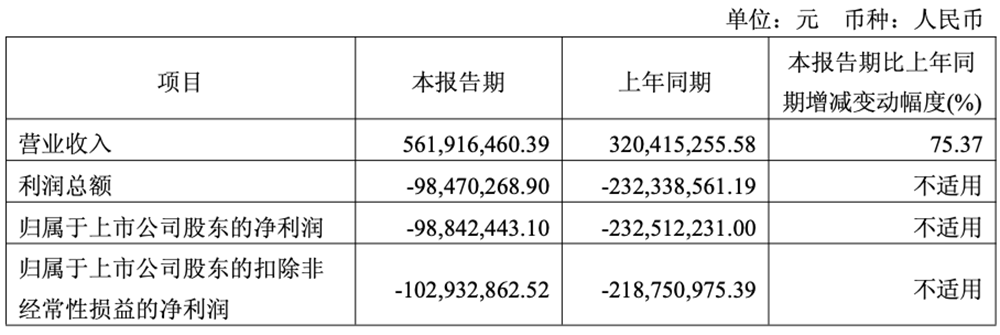

今年年1-3月,沐曦营收为5.62亿元,同比增长75.37%;归母净利润为-0.99亿元,去年同期为-2.33亿元。2025年,沐曦实现营收16.44亿元,同比增长121.26%;归母净利润为-7.89亿元,去年同期为-14.09亿元。截至2025年12月31日,沐曦经审计的母公司报表未分配利润为-15.49亿元,GPU产品累计销量超过55000颗。

2. 中微公司完成杭州众硅64.69%股权过户

6月12日,中邮证券发布有关中微公司研报指出,截至5月29日,中微公司收购杭州众硅64.69%股权的工商过户手续已全部完成。此次并购落地,补齐了中微公司在半导体湿法设备领域的短板,成为企业向集团化、平台化设备厂商转型的关键里程碑。

杭州众硅专注于高端化学机械抛光(CMP)设备研发与制造,是国内少数实现12英寸高端CMP设备量产的企业,其主营的湿法工艺设备,与中微现有的刻蚀、薄膜沉积等干法设备形成极强互补。

在此之前,中微公司深耕刻蚀、薄膜设备等干法领域,产品实力位居国内前列,但湿法设备一直是业务布局中的薄弱环节,本次股权收购直接填补了这一核心空白。

并购完成后,中微公司的设备矩阵进一步完善,目前旗下三十余种设备产品,已覆盖约三成前道集成电路设备品类。依托干湿法设备协同优势,公司可为晶圆厂提供系统级整体解决方案,大幅优化产线工艺协同性与运行稳定性,缩短设备工艺调试、客户验证的周期,有效提升合作客户粘性,助力国产设备加速导入主流芯片产线。

立足本次并购成果,中微公司明确了中长期发展目标。企业计划以“有机生长+外延扩展”双路径并行发展,未来五年持续扩充产品品类,力争实现覆盖60%以上集成电路高端设备市场、70%以上先进封装设备市场的目标,逐步成长为全球领先的高端半导体设备平台型企业。

3. 半导体检测“小巨人”冲刺创业板,季丰电子IPO获受理

6月10日,深交所正式受理了上海季丰电子股份有限公司(简称“季丰电子”)的创业板IPO申请。这家成立于2008年的国家级专精特新“小巨人”企业,总部位于上海,其创始人之一郑朝晖曾担任高通中国区工程总监。

作为半导体检测一站式解决方案提供商,季丰电子的业务贯穿芯片设计、晶圆制造到封装的全产业链,主要提供第三方实验室检测分析服务、集成电路测试板等检测硬件产品,以及量产测试服务。

在第三方实验室检测分析这一细分市场,季丰电子已占据有利位置。2025年,其在中国大陆市场的营业收入排名第三,仅次于闳康科技与胜科纳米。

据集微咨询数据,中国大陆半导体第三方实验室检测分析市场正快速扩张,2025年规模已达约125.5亿元,预计到2027年将增长至181.5亿元,年复合增长率高达20.3%。这一上升势头为季丰电子的业绩增长提供了广阔空间。

招股书显示,2023年至2025年,季丰电子业绩稳步攀升。三年间,公司总营收接近17亿元,从4.43亿元增长至6.69亿元,增幅约51%;净利润从0.2亿元大幅提升至0.91亿元。同期,公司研发投入也持续增加,分别为0.44亿元、0.5亿元和0.55亿元。

主营业务毛利率方面,报告期内分别为38.49%、37.54%和35.74%,呈现小幅下降。其中,作为最大收入来源的第三方实验室检测分析服务(三年分别贡献2.78亿、3.79亿、4.24亿元,占总营收超60%),其毛利率稳定在51%左右。

技术层面,季丰电子已展现出对高端芯片的检测能力。其服务覆盖数字、模拟、存储、功率、射频及复杂SoC等各类芯片,并已满足从成熟制程到先进制程、先进封装(2.5D、3D)的检测需求,最先进制程案例已覆盖3nm芯片。

截至招股书签署日,公司拥有135项专利(其中发明专利53项),研发人员占比为11.91%。

客户方面,季丰电子已累计服务超过3000家客户,前五大客户结构稳定,涵盖大型晶圆厂、芯片设计公司、封测厂等。2024年和2025年,客户A均为其第一大客户。

本次IPO,季丰电子计划募资9.24亿元。其中,3.71亿元将用于浦东技术中心项目,2.05亿元投入车规级高可靠量产测试服务建设项目,1.48亿元用于芯片中试平台工程技术研发项目,剩余2亿元则用于补充流动资金。

4. 蓝思科技收购同昇光电控股权

6月12日,蓝思科技宣布其全资子公司蓝思光电已完成对东莞市同昇光电科技有限公司控股权的战略收购。

标的公司同昇光电是国内空芯光纤领域的领先企业。空芯光纤作为一种颠覆性的新型光波导,其光在空气中传输的特性,在延迟、损耗和非线性效应上显著优于传统实芯光纤,尤其适用于对时延极其敏感的数据中心、AI算力集群内部的光互联场景。同昇光电掌握了反谐振空芯光纤的基础结构专利及21项关键工艺,并自研了高精度石墨炉与气压控制算法,具备从光纤结构设计、预制棒制备、光纤拉制到性能测量的全流程自主能力。其产品覆盖通信、AI算力、激光传能、传感及医疗等多个领域,多项技术填补了国内空白。

此次收购与蓝思科技向高端光电硬件领域延伸的战略高度契合。蓝思科技在消费电子外观结构件领域积累的全球领先的精密玻璃、蓝宝石、陶瓷等材料的加工制造能力,与同昇光电在特种光纤领域的核心设计及工艺技术相结合,有望打通从“精密结构制造”到“高端光电元器件”的全产业链。蓝思光电可将同昇光电的空芯光纤及光感知器件纳入自身技术体系,从而丰富其在光波导、光传输、光传感方向的产品组合,并借助蓝思科技的全球客户资源与规模化制造能力,加速相关高端产品的产业化落地。

蓝思科技正持续推进业务多元化。在汽车电子领域,公司已成为特斯拉、理想、蔚来等品牌的核心供应商,提供中控屏、B柱、充电桩等模块。在XR(扩展现实)设备方面,公司为全球头部客户独家供应Pancake光学模组。