进入2026年,全球半导体行业在AI算力、存储芯片国产替代与消费电子温和复苏的多重作用下,呈现出更为复杂的结构性分化。

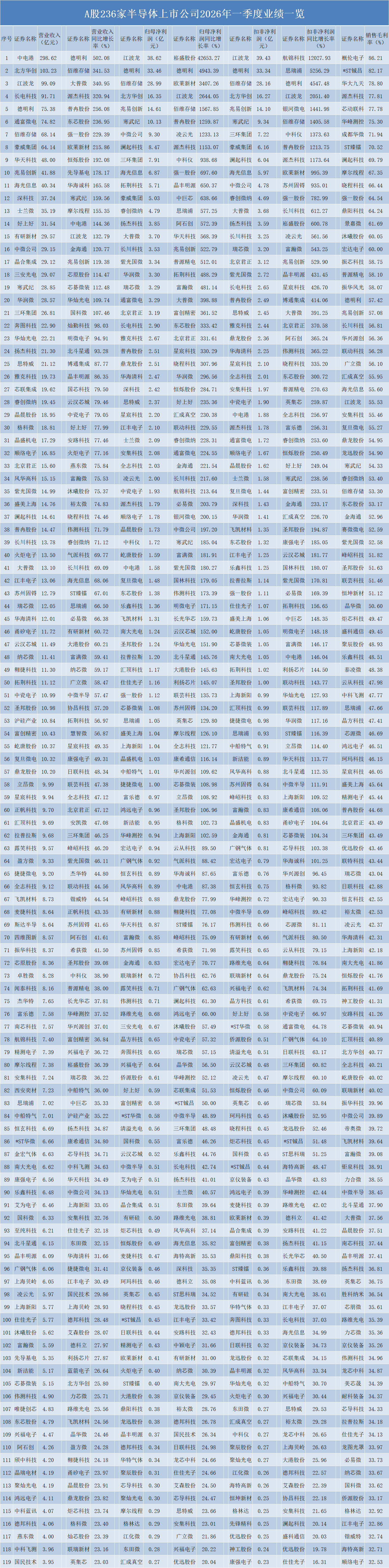

据集微网统计数据显示,A股236家半导体上市公司在2026年第一季度交出了一份“营收普涨、利润分化”的成绩单:头部存储与AI芯片公司继续高歌猛进,而部分传统设计与封测企业则面临增收不增利的阵痛。在这场由技术迭代与库存周期共同驱动的业绩大考中,谁在真正兑现增长,谁又仍在蓄力?

从营业收入来看,2026年Q1的排位格局出现了明显变化。中电港以298.62亿元的营收高居榜首,展现了其在电子元器件分销及综合服务领域的强大规模优势。北方华创紧随其后,实现营收103.23亿元,成为A股半导体设备领域首个单季突破百亿大关的企业,直接受益于国产晶圆产线扩产与设备国产化率的持续提升。

江波龙以99.09亿元位列第三,长电科技、德明利、通富微电、佰维存储分别以91.71亿元、75.38亿元、74.82亿元和68.14亿元跻身营收前十。值得关注的是,存储芯片赛道的多家公司——德明利、佰维存储、江波龙——在营收规模上集体走强,反映出国产存储模组与主控芯片在消费电子与数据中心市场的渗透率正在加速提升。

此外,豪威集团(64.14亿元)、华天科技(48亿元)、兆易创新(41.88亿元)、海光信息(40.34亿元)等各细分赛道龙头也稳居前列,共同构成了A股半导体营收的第一梯队。

然而,营收的光鲜背后,净利润的表现却呈现出更为剧烈的分化。在归母净利润榜单上,江波龙以38.62亿元位于首位,德明利以33.46亿元的净利润令人瞩目,其净利润率接近45%,堪称本季度“最能赚钱”的芯片公司之一。这背后是其存储模组产品在行业涨价周期与成本管控双重作用下带来的利润弹性。佰维存储紧随其后,实现归母净利润28.99亿元,同样展现出存储赛道在景气上行期的强大盈利爆发力。

北方华创以16.35亿元位列第四,兆易创新、寒武纪、中微公司、澜起科技、三环集团、海光信息等也分别进入净利润前十。值得注意的是,寒武纪在本季度实现归母净利润10.13亿元,这是其连续多个季度亏损后首次录得可观的正向利润,标志着AI加速芯片在商用落地与规模化出货方面取得了实质性突破,对整个国产AI芯片赛道而言是一个重要的积极信号。

不过,并非所有公司都在同享盛宴。在营业收入排名靠前的企业中,部分公司的净利润表现并不匹配。例如,中电港虽然营收接近300亿元,但归母净利润并未出现在前十榜单中,反映出分销类业务毛利率偏低、利润空间薄的特点。同样,通富微电营收达到74.82亿元,但净利润同样未能进入前列,显示出封测行业在价格竞争与产能折旧压力下盈利能力承压。更有部分公司出现亏损或微利状态,尤其是在模拟芯片、功率器件和部分设计公司中,去库存压力与研发投入高企仍在侵蚀利润表。

从扣非净利润来看,更能反映企业主营业务的真实盈利能力。江波龙以39.43亿元的扣非净利润继续领跑,德明利(33.83亿元)、佰维存储(28.16亿元)、北方华创(16.27亿元)、兆易创新(14.10亿元)、寒武纪(9.34亿元)、三环集团(7.22亿元)、豪威集团(6.16亿元)、澜起科技(6.04亿元)、海光信息(5.97亿元)等均表现稳健。值得留意的是,部分公司归母净利润与扣非净利润之间存在较大差距,意味着非经常性损益对当期利润产生了显著影响,投资者在评估其持续盈利能力时需要格外审慎。

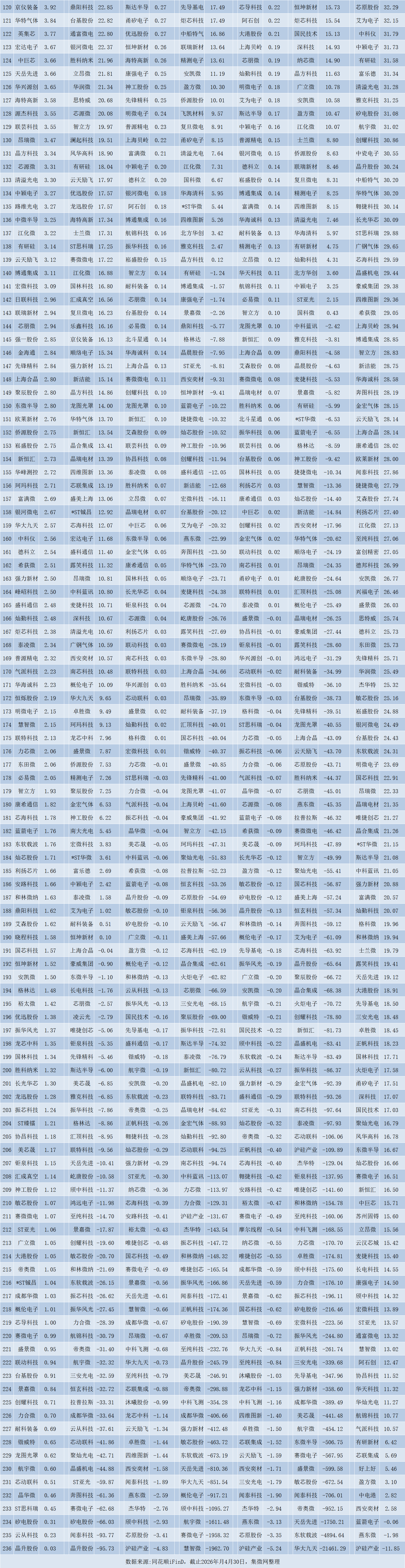

从成长性角度观察,2026年Q1的同比增速数据进一步揭示了行业内部的冷热不均。在营收增速方面,德明利以502.08%的同比增幅引人侧目,佰维存储增长341.53%,大普微、源杰科技、普冉股份、东芯股份、强一股份、欧莱新材、恒烁股份、先导基电、华海诚科、寒武纪等也实现了三位数以上的高速增长。这些公司大多集中在存储芯片、光芯片以及半导体设备零部件领域,充分说明在国产替代与AI基础设施建设的大背景下,相关供应链企业正迎来宝贵的窗口期。

但与此同时,也要看到行业内部的风险与挑战。首先是库存周期的扰动。部分存储芯片公司在经历了2025年的价格大涨后,2026年Q1的毛利率环比可能已出现边际变化,需警惕行业供需关系的潜在转折。其次是研发投入对利润的持续侵蚀。如寒武纪、海光信息等AI芯片公司,虽然营收和利润已有起色,但研发费用率依然远高于传统半导体企业,这意味着它们的盈利质量仍需用更长的时间来验证。第三是封测与代工环节的产能利用率波动。随着部分成熟制程芯片需求趋于平稳,相关企业的稼动率和定价能力面临考验。

从投资与产业分析的角度来看,2026年Q1的业绩数据至少释放了三个关键信号。第一,存储芯片赛道正在从“周期反转”走向“业绩兑现”。德明利、佰维存储、江波龙等公司的利润表现已经不只是涨价带来的短期弹性,而是叠加了产品结构升级与客户份额提升的中长期逻辑。第二,设备与材料的国产化进程仍在加速。北方华创单季营收破百亿、扣非净利润超16亿元,标志着国产半导体设备已经从小批量验证阶段进入大规模商业放量阶段,这对整个产业链的自主可控具有里程碑意义。第三,AI芯片正在跨越“盈亏平衡线”。寒武纪的盈利转正,以及海光信息、澜起科技等公司的稳健利润,表明国产AI算力芯片已经不再是纯粹的“研发故事”,而是开始真正贡献现金流与利润。

当然,我们也要保持清醒。目前A股半导体公司的整体盈利水平仍然受制于全球半导体的景气周期。虽然国产替代提供了独立的成长逻辑,但若全球半导体进入下行周期,国内公司也难以完全独善其身。此外,部分公司的高增长建立在低基数效应之上,后续能否持续仍需观察。研发投入的高强度也意味着,很多公司仍处于“战略性投入”阶段,真正的利润释放可能还需要数个季度甚至更长的时间。

综合而言,2026年Q1的A股半导体业绩榜单呈现出一幅“冰火交织”的图景:存储与AI芯片赛道热得发烫,设备龙头稳步突破,而封测、分销以及部分传统设计公司则仍在寻找利润的平衡点。对于投资者而言,单纯追逐营收规模或利润绝对值的时代已经过去,更需要结合研发投入、扣非净利润、现金流以及下游应用结构等多维指标,去辨别谁是真正具备持续成长能力的“长跑选手”。对于产业而言,这份季报既是对过去两年国产替代进程的一次阶段性验收,也是未来技术竞赛与市场争夺的新起点。在这个万亿级的赛道上,业绩的分化才刚刚开始。